2019年全球MLCC行业竞争局势分析 日韩厂商持续领先【组图】

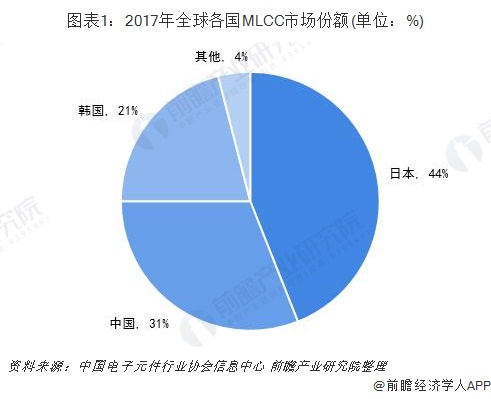

目前全球消费品MLCC主要供应商集中在日本、韩国等国家,日系厂商占有明显优势。其产品覆盖小尺寸低容、小尺寸高容、大尺寸低容和大尺寸高容四个领域。核心技术被京瓷、村田为代表的日、韩系企业掌握。在全球前十大MLCC厂商中,有4家为日系厂商,这4家日系厂商全球市场销量占有率达到44%,根本原因在于日系厂商在尖端高容量产品、陶瓷粉末技术和产能规模上领先其他几个国家和地区。不过,近几年中国厂商不断实现技术突破,目前成功挤进全球前十名,比如华新科技、宇阳等,占全球市场的份额分别为9.8%和4.1%。

但从整体上来看,电容厂商分为三大梯队,第一梯队为日韩厂商,第二梯队为美国和中国台湾厂商,大陆厂商属于第三梯队。

从MLCC产能来看,村田、三星电机占据着非常大的优势,村田更是以1000亿颗/月的MLCC产能引领全球MLCC市场发展。其次是国巨、太阳诱电、华新科技等月产能为300-450亿颗。常规性MLCC在过去多年竞争十分激烈,目前利润微薄,而高端的超小型MLCC和高容MLCC技术难度高、需求旺盛,能够给大家提供较为丰厚的利润。虽然几大厂商都有很多常规MLCC产能,但高端MLCC产能因为对技术方面的要求比较高,目前集中在日本厂商手中。

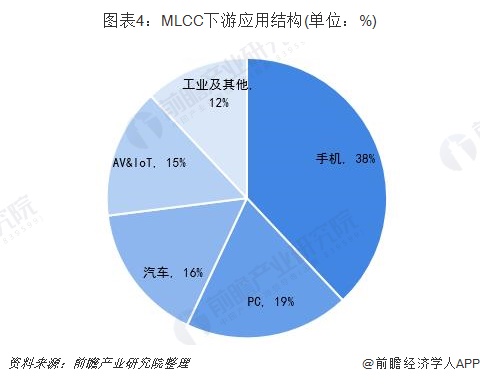

从下游竞争来看,消费电子占据着主要的消费量份额。目前笔记本电脑的单机MLCC用量约400-800颗;LCD电视的单机MLCC用量约500-800颗;普通4G手机的单机MLCC用量约300-400颗;iPhone 6的MLCC用量为785颗,iPhone 7的MLCC用量为890颗,iPhoneX的MLCC用量达到1000-1100颗,且以超小型为主;LTE手机的MLCC用量约300-500颗,LTE-advanced手机的MLCC用量约550-900颗,单机用量提升80%以上。未来5G通信将大大拉动MLCC用量,5G手机的MLCC需求量预计比4G手机增长50-200%。此外,在智能手机更新换代的浪潮下,各手机品牌均在推出创新产品,无线充电、全面屏、多摄像头等功能也增加了对MLCC的需求。

但近年来,汽车领域也有追上来的气势。在汽车电子市场,新能源汽车的增长也带来了大量新增的MLCC需求。例如普通燃油车MLCC的平均用量为3000颗,混合动力和插电式混合动力车所需的数量约为12000颗,纯电动汽车所需的数量约为18000颗。纯电动汽车所需的MLCC数量大约是传统内燃车的六倍。新能源汽车渗透率的提高,为车用MLCC产品提供了广阔的发展空间。

近年来,全球MLCC市场持续处于供不应求状态,价格持续上涨。早年间MLCC的价格持续下降,而市场规模却并未增长,厂商谨慎扩产。随着MLCC市场景气度提升,2018年被动元器件巨头开始新增MLCC产能,新产线年之间。以日韩系厂商为例,村田、太阳诱电、TDK、三星电机在2016、2017年均未对MLCC做扩产计划,受MLCC市场景气度影响,2018年纷纷对外公布扩产计划。除了这四家原厂之外,还有风华高科、国巨、京瓷以及村田均有相应的扩产计划。新产线年之间。其中,日韩系厂商更关注的是智能手机和汽车用高端MLCC(贴片电容)产品。

以上数据分析均来自前瞻产业研究院发布的《中国MLCC行业发展前途预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

2023年中国家纺行业进出口现状分析 中国家纺生产及销售方面在全世界内具有较高竞争力【组图】

2024年中国柔性电池行业有突出贡献的公司现状分析 恩福赛已变成全球领先的纸电池企业【组图】

2024年中国移动支付行业线下收单市场分析——个人码转化难度较大【组图】

预见2024:《2024年中国电源行业全景图谱》(附市场规模、竞争格局和发展前途等)

|服务热线

|服务热线